相談事例

CASE

【民法大改正】遺留分制度はどう変わりましたか?

2020.1 櫻井の回答

~ 物(物権)からお金(債権)へ ~

1.そもそも遺留分とは?

遺留分とは、遺言で何ももらえない兄弟姉妹以外の相続人(配偶者・子・父母等、以下、「遺留分権利者」といいます。)に対して、法律が保障している最低限の相続財産の取り分(割合)のことです。遺留分は法定相続分の2分の1です(ただし、直系尊属のみが相続人である場合は3分の1)。

2.なぜ遺留分制度はあるのでしょうか?

本来、私たちは自分の財産は、原則自由に処分することができます。ところが、亡くなった後の財産についてはこの遺留分制度によって処分が一定限度で制限されます。なぜでしょうか?一つには遺産の維持・形成に貢献した相続人の潜在的持分の清算のためです。例えば、亡夫が残した財産は夫だけの力ではなく妻の助力があったからこそ築けたはず、父の事業は長男の協力があったからこそ成長したはず等々、遺産の再分配が必要ということです。二つ目は残された相続人の生活保障のためです。

3.遺留分を計算する基礎となる財産とは?

相続開始時の亡くなった人が残した財産だけではありません。

=相続開始時に有していた財産の額

+相続人や第三者に対する生前贈与※

-相続債務の全額

※ 相続人に対する生前贈与は改正前は何年前のものでも遡って全て加算されることになっていましたが、改正後は、原則「相続開始前の10年間」にしたものに限り加算されるとされました。なお、生前贈与を受けた不動産・株等の価格は相続時の評価額です。

4.改正前の遺留分の実現方法は?

遺留分を侵害する生前贈与や遺贈がなされた場合、当然に一部が無効となるわけではなく、遺留分権利者が権利を行使(遺留分減殺請求)することによって、遺留分侵害額を限度として遺贈又は贈与を失効させ自分の物とすることができました。

例えば、【事例①】亡夫春男の相続財産はマンション(1000万円)のみで、遺言で愛人夏代へ遺贈するとなっていた場合、妻秋子が夏代に対し遺留分減殺請求をした途端にマンションは夏代と秋子の共有となります。不動産の共有関係の解消はそう簡単ではなく、おそらく夏代と秋子の長いバトルが始まります。

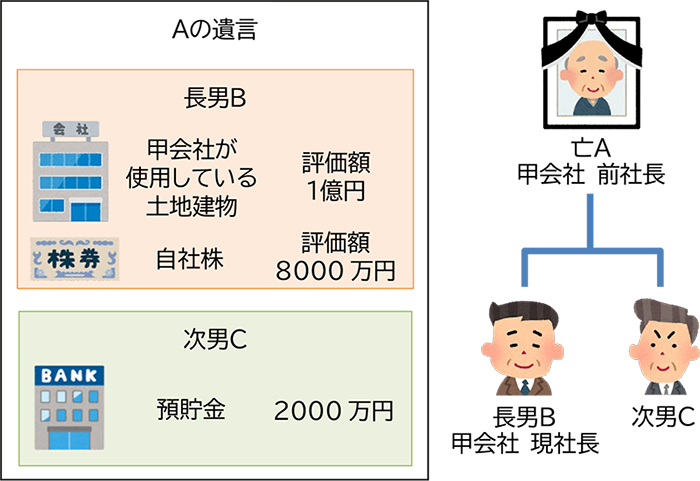

同様のことは、【事例②】事業用の資産(不動産、自社株等)についてもいえ、円滑な事業承継を妨げる弊害(図参照)がありました。

<次男Cの遺留分侵害額の計算>

亡A遺産総額 土地建物1億円+自社株8000万円+預貯金2000万円=2億円

Cの遺留分 2億円×1/4(C遺留分割合)=5000万円

Cの遺留分侵害額 遺留分5000万円-預貯金2000万円=3000万円

Cが遺留分減殺請求することで、土地建物と自社株の1/6は自動的にCのものとなります。Bは単独で甲会社の議決権行使や不動産所有者として売却や担保権設定等はできなくなります。

5.改正後の遺留分の実現方法は?

2.で書いた目的を達成するためであれば、遺留分侵害額に相当する金銭を返還することで十分ではないかということになり、遺留分を主張する際は、「遺留分侵害額請求」として、金銭での請求を行うこととしました。4.の【事例①】は、夏代は秋子に250万円を支払えばよいことになります。【事例②】は、BはCに3000万円を支払い、Cの会社への関与を防ぐことができます。

逆に、夏代はマンションの持分4分の1を渡すという現物給付をすることはできず、常に金銭での支払い義務を負います。ただし、話し合いで他の物で弁済(代物弁済)することはできます(税金には要注意です※)。

夏代に現金がなく、すぐに秋子に支払うことができない場合には、夏代は裁判所に金銭債務の全部または一部の支払いにつき相当の期限の許与(支払い期限に若干の猶予)を求める訴えを提起することができます。

※ 不動産など金銭以外の物で弁済(代物弁済)した場合、弁済の時点で一旦譲渡(売却)があったものとして扱われ、代物弁済をした側の相続人は自己の取得相当額の相続税を負担したうえに、自己の取得しない代物弁済相当額の譲渡所得税も負担することとなり、二重に課税されます。

6.意外に難しい遺留分の計算

遺留分の計算は思いのほか複雑です。私たち専門家でも計算をするたびに専門書で確認します。遺留分を主張する人もされる人も専門家に相談されることをお勧めします。